正如同我在標題所述,如果你現在的身分是大學生,那麼,你會做出什麼樣的選擇呢?

阿琳我平常無聊地時候常滑社群媒體,看到理財相關的話題總會發現多數人對於尚未具備上班族身分的年輕人,給出的建議不外乎皆是將打工或父母給的生活費用於投資己身。

具體的作法便是繳錢去上一些想學習且對未來的職業規劃有幫助的課程,比如增強英語口說,花錢去英語補習班上課、考取金融相關證照或參加資策會的職業轉型課程等。

一、 為什麼我不認同「大學生只需投資自己」?

上述的建議並非不好,只是我個人認為依照個體心智成長的速度而言,要想讀書時期明確地了解自身未來的發展,並依此迅速抉擇到底要投資己身在什麼樣的課程上,我覺得對於年輕人來說似乎有些許困難。

困難的點在於青年時期的我們,因生活的多數時間都專注於課業,且身旁接觸的行業與視野皆有所侷限,容易產生對於自身的興趣探索尚未完全清楚的困境,在這樣狹小的環境裡,難道考完學測,身分從高中生轉變成大學生,就能立馬知道在大學畢業前要往哪些方面培養職業技能了嗎?難道就能知道要做哪些職業了嗎?或者能知道可以做哪些行業嗎?

我想多數人應該都無法做到吧?

而我正是其中一例。

二、 在迷惘的大海中,儲蓄是你的「救命稻草」

1. 存錢是能平靜面對未來狀況的底氣

大學時期的我,無法清楚知道自己想要發展的職業方向,在飄忽不定的大海中,我只能專心致志的儲備船上所需的糧食,每天至少固定儲存一條魚,因為我知道,這些魚在未來的某天能夠作為那些在緊急情況時的救命稻草。

於是,大學時期的我轉身選擇另一種方向,每個月將父母撥給我的生活費,其中的四分之一存下來,作為緊急預備金。

這些緊急預備金成為日後我提供家裡暫時性的金錢援助,以及嘗試投資的啟動資金。

2. 養成「延宕滿足」的心智紀律

當然,相較上班族的薪水而言,我當時的生活費不足以隨心所欲地購買或玩樂,與別人相比起來,也是寥寥無幾,然而,因為大學時期漸漸培養與調整的儲蓄習慣,讓現在已經出社會上班的我難以進入月光族的生活,換句話說,不會拿到薪水就想湖吃海喝、大手大腳地花錢。

反而能夠學會審視自身的花錢慾望,掌握延宕滿足的本質,先苦後甘地規劃著存錢的計畫,待計畫目標達到後,便可將這些錢用於原本計畫購買或消費的物品上。

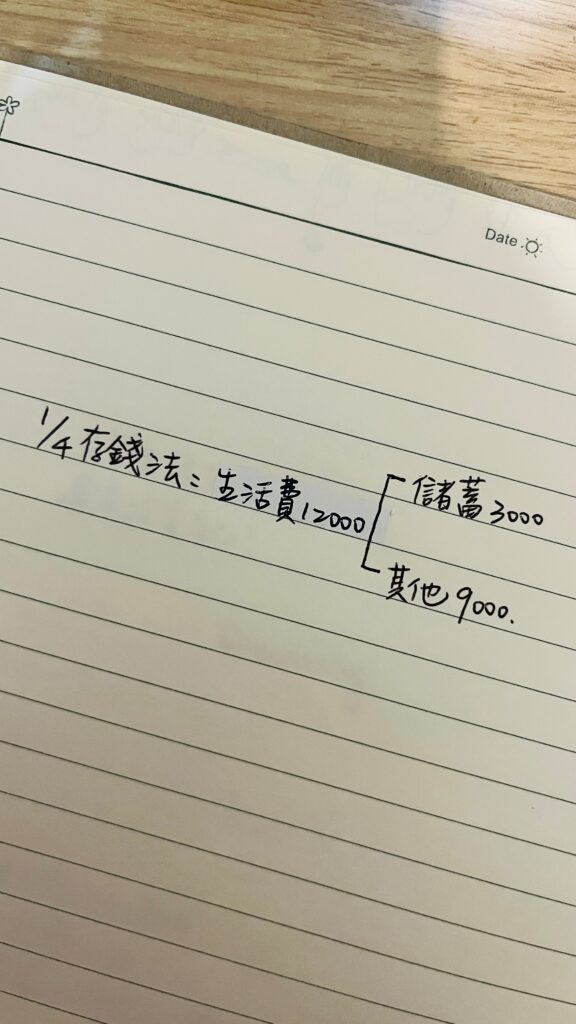

三、 實戰分享:我的「生活費 1/4 存錢法」

分享一下當初四分之一存錢法的具體方式。

大學時期的生活費為每個月12000元,且不含房租,相較某些同學打工賺生活費的情形好很多。

不過重點不再於錢財的數字多少,而在於存錢的思維。

每個月1號發現帳戶多了筆12000元的時候,我第一時間會將四分之一的錢,也就是3000元,轉帳到我的另一個銀行帳戶裡,剩餘的9000元則用於吃飯、交通費、日常用品或娛樂費等支出。

盡量不動用到3000元的款項,除非生活費消耗迅速,月底將吃土,才會勉為其難地領取其中一部分用於吃飯。

然而,遇到這樣窘迫的情況,我也不灰心,反而會在新的一個月裡告誡自我要樽節使用生活費的開銷,避免再動用到每月3000元的存錢款項。

如此一來,在時間複利的作用下,我的帳戶裡就會有很多個3000元,一年下來,這 36,000 元對大學生而言不僅僅是數字,更是一份隨時可以轉向、學習新技能的底氣。

總結一下,阿琳我不認同多數人建議年輕人先投資自己再存錢的想法,我反而認為可以先學習存錢的觀念與理財的思維,等存夠錢,同時在存錢的時間裡,再多深刻地瞭解自己的優勢與劣勢,以此決定想要投資己身的哪種面向,或許也是種不錯的選擇。

最後的最後,回到最初的問題,如果是你,你會選擇先存下第一筆救命稻草,還是孤注一擲投資未來?歡迎跟我分享你的看法!